El Chile de los '90s y de las primeras décadas del siglo XXI, se inserta en el escenario de la "transición demográfica en etapa avanzada" hacia el envejecimiento de su población. Entre 1960 y 1997, la tasa de crecimiento chilena se redujo en 43% , lo que indica descenso de la mortalidad y en especial, de la natalidad, hechos ambos que alteraron la composición y el volumen de personas por edades de la población.

MIDEPLAN sostiene que, de acuerdo a las proyecciones y estimaciones de población basadas en el Censo de 1992, la tasa de crecimiento proyectada para 1995-2000 es de 1.4 por cien personas al año, con tasa de mortalidad general de 5.6 por mil y fecundidad estimada en 2.4 hijos por mujer en promedio. La población chilena observa un leve predominio de mujeres, representando ellas el 51% del total. La distribución por grupos de edad da cuenta del proceso gradual de envejecimiento. En el Censo de 1982 el 32% de la población era menor de 15 años, cifra que en 1992 bajó al 30, y que permite proyectar solamente un 23% para el año 2020. Por su parte los mayores de 65 que en 1982 eran el 5.8%, aumentaron al 6.1% el '92, en el 2000 son el 10% y se espera que continúen su incremento en los años venideros.

Mientras que en el año 2000 la relación es de 25 adultos mayores (65 y más años) por cada cien menores de 15 años, lo que equivale a un cuarto; la correspondencia en el 2010 será de 35 a 100, es decir aumentará al 35%. Al llegar el 2020, de mantenerse las tendencias observadas, la proporción de senescentes frente a menores de 15 años será de casi la mitad.

Con todos estos datos es imposible evadir el tema del adulto mayor, y de los numerosos problemas que sufren día a día.

El 43% de la población adulta mayor ocupada no está afiliada a ningún sistema previsional, lo que representa un universo de más o menos 120.000 personas.

En cuanto a recepción de beneficios en dinero por retiro y/o pensión asistencial, un estudio realizado por MIDEPLAN, en conjunto con la Universidad Católica y citado en el documento de Política Nacional, señala que el 73.3% de los adultos mayores recibía alguno (el 4% recibía ambos), mientras que el 20% de los entrevistados expresaba no recibir nada. De ellos, solamente un 40% era ayudado por familiares. Los afiliados a ISAPRES son solamente el 8.8% de los adultos mayores. La parte estatal para los más desposeídos está a cargo del Fondo Nacional de Salud, FONASA, que de acuerdo a los resultados de CASEN 1996 , otorga cobertura al 76.9% de los mayores de 60 años.

Ahora vamos a enfocarnos directamente en ese 73.3% que dice recibir dinero por retiro y/o pensión asistencial: ¿esta suma de dinero les alcanza para cubrir sus necesidades básicas?

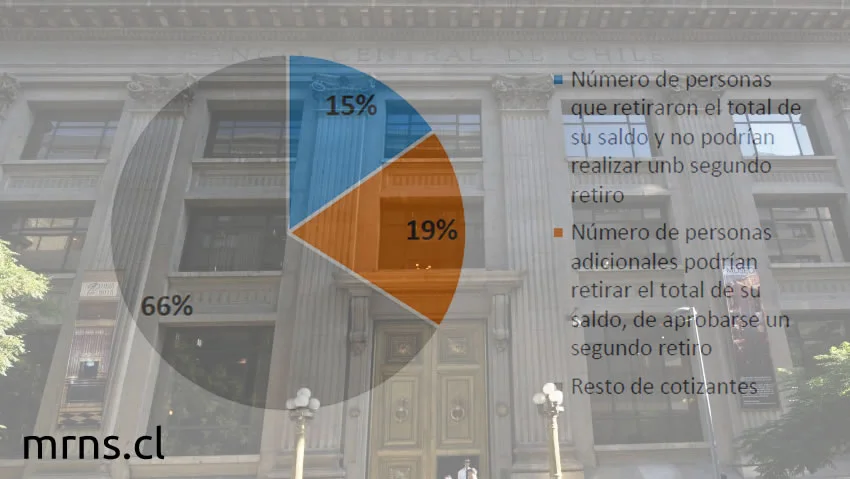

Claramente no. En estos momentos los afiliados a las AFP son alrededor de 6 millones 800 mil trabajadores. Dado que la fuerza de trabajo el año 2005está conformada por poco más de 6 millones, la diferencia se explica por la existencia de trabajadores que alguna vez trabajaron remuneradamente, pero nunca más volvieron a hacerlo.

De los afiliados, el 50% impone por el salario mínimo, lo que de acuerdo con cifras de la Superintendencia de AFP implica que no estará en condiciones de aspirar ni siquiera a una pensión mínima en el año 2035. Más de la mitad tenía acumulado un pozo inferior a un millón de pesos a fines del 2003; 126 mil figuraban con cero pesos, es decir se les declaró las cotizaciones, pero nunca se les depositaron sus dineros. 773 mil afiliados tenían menos de 50 mil pesos. El 45% de la fuerza de trabajo no impone y una gran parte de quienes lo hacen no alcanzará a reunir las 240 cotizaciones mínimas para retirarse.

Otro aspecto grave que muestra ya el sistema es que sólo alrededor del 70% de los trabajadores dependientes cotiza y entre los independientes hace apenas el 5%. Ahora bien de estas personas que cotizan más del 40% no alcanzará, por la escasa densidad de sus ahorros, a una pensión mínima. Es decir el sistema si paga, pagará pensiones miserables con las obvias excepciones.

Dentro de las alternativas para aminorar la catástrofe que ya está aquí figura la de elevar la edad de jubilación, a 70 para los varones y a 65 para las mujeres. Estos años se irían agregando en forma escalonada, un año cada dos, alcanzando la edad límite en diez años.

Bajo el eslogan: “Un servicio de excelencia con el menor costo previsional” los grandes ganadores del sistema de AFP siguen manejando a su antojo uno de los pozos de dinero mas importante a escala mundial, disfrazados de simples asesores financieros.

Ya en sus inicios el sistema partió con la presión abierta o camuflada para obligar a los trabajadores chilenos a afiliarse al nuevo sistema. Se ocasionó así un enorme daño patrimonial a los trabajadores que se trasladaron al nuevo sistema. Daño previsional que no ha sido resuelto por el Gobierno y que forma parte de la estafa a gran escala que se les infligió a los trabajadores.

El problema se agrava aún más cuando el cotizante es una mujer. Tomemos el caso de un hombre y una mujer que se incorporan a la fuerza de trabajo a los 20 años. Ella jubila al cabo de 40 años de cotizar en la AFP, al llegar a los 60 de edad, cuando le restan en promedio 28 años de vida. En consecuencia, con 40 años de cotizaciones tiene que financiarse 28 años de pensión.

En cambio, el hombre va a trabajar hasta los 65 años de edad, es decir, va a imponer 45 años deberá financiarse 17 años de jubilación, ya que el promedio esperado de vida para el varón adulto en Chile es ahora de 82 años.

O sea que con 40 años de cotizaciones hay que financiar 28 años de pensiones en el caso de la mujer; y con 45 años de cotizaciones hay que financiar 17 años de pensiones en el caso del varón. Es obvio que, en estas condiciones, la pensión de las mujeres va a ser mucho más baja, aun cuando durante su vida laboral hayan tenido la misma remuneración. Aunque sabemos que esto no sucede así, ya que las mujeres perciben un 25% menos que el hombre, bajo las mismas condiciones de trabajo.

La solución no es aumentar el tiempo de jubilación para la mujer, ni tampoco decirle a los varones que ellos cubran la diferencia con impuestos directos o indirectos.

La única solución es cambiar de una vez por todas el sistema de pensiones que está dejando a nuestros adultos mayores, aquellas personas que dieron una vida entera en servir al país, en la total miseria.

No es posible que Chile se quiera mostrar al mundo como el jaguar de Latinoamérica, si ni siquiera es capaz de otorgarle una vida digna al tronco de toda sociedad humana, sus ancianos.

El problema esencial del sistema de AFP es que permite “lucrar” a unos pocos con el trabajo de muchos, ello gracias a que permite a esos pocos “capitalizar” para sí el ahorro de esos muchos, retribuyéndoles una “rentabilidad” irrisoria comparada con la “riqueza” que generan sus fondos que la ley les obliga a entregar a estos Señores del Dinero.

El drama del trabajador chileno frente al sistema de AFP es que los ahorros previsionales generados por su trabajo, NO CONTRIBUYEN a generar más trabajo en la proporción que estos mismos son capaces y de lo que Chile necesita; por el contrario, cada día que pasa las AFP tienden a “mezclarse” más y más en el “mercado financiero” de valores y no propenden a la industrialización ni al desarrollo de las medianas, las pequeñas y las mini empresas, que en definitiva son loas que posibilitan el 80% de los puestos de trabajo en el país.

Por el contrario, las AFP tienden cada vez más a “fortalecer” la gran empresa, los trust y los consorcios internacionales que operan en Chile. Todo es ganancia y cuando hay pérdidas, estas –por ley- debe asumirlas el cotizante, después de que la AFP descuenta “su comisión” por mal administrarle su dinero...

Las AFP no son más que una herramienta de la oligarquía chilena para manejar los miles de millones de dólares de los fondos previsionales de los trabajadores a su entero amaño y así, acrecentar su poderío económico-financiero.

El nacionalsindicalismo se propone revertir esta situación entregando participación a los trabajadores, organizados en sus corporaciones, parte efectiva en la toma de decisiones de la inversión de los mismos para cautelar el interés nacional y el beneficio real de los trabajadores, sustrayendo este poder a las AFP y traspasándolo a un Banco Nacional de la Previsión, como empresa estatal autónoma con un directorio representativo del sector laboral, de las MEPEM (medianas, pequeñas y mini empresas) y de los organismos contingentes del estado; y cuyo fin de inversión es POTENCIAR EL CONTINUO SURGIMIENTO DE LAS MIPYMES como fuentes de trabajo y generación de riqueza para el bienestar de la nación chilena.

El nacionalsindicalismo revolucionario es la expresión de una cultura de justicia que busca la realización de los chilenos como personas y como nación en base al desarrollo integral de sus personas y a la generación de riqueza a partir del trabajo inteligente sobre nuestros recursos naturales y nuestras potencialidades personales.