Ante la desidia del gobierno y sus exiguas “ayudas estatales”, las limitaciones legislativas y la urgente necesidad de suplir los ingresos familiares perdidos, debido a la pandemia en curso y las medidas restrictivas que se han aplicado, desde hace poco más de 7 meses; la idea de legislar, permitiendo un único y excepcional retiro de una porción de los ahorros previsionales, resultó una idea transgresora y peligrosa, según la perspectiva. La resistencia de las Administradoras de Fondos de Pensiones fue agresiva, pero todas sus amenazas no se hicieron realidad y, de hecho, meses después, se destacaron algunos efectos positivos en la economía nacional. Sin embargo, es imperativo preguntarse si acaso un nuevo retiro es una buena idea o no en el contexto actual.

Era previsible una estrategia aún más agresiva, de parte de las AFP, en contra de los distintos proyectos que se ingresaron a Congreso sobre la materia, posibilitando un nuevo retiro y facilitar así que, personas con enfermedades crónica, puedan retirar sus ahorros o alterar las reglas contractuales de las rentas vitalicias, afectando con ello el mercado de las compañías de seguros [de vida].

Sin embargo, en la discusión legislativa, aún en curso, la “defensa” del sistema de pensiones (vale decir, el rechazo a un nuevo retiro), ya abiertamente o no, la han efectuado el Banco Central, el Ministro de Hacienda y la Superintendencia de Pensiones.

Esta estrategia se ha centrado, fundamentalmente, en ciertos aspectos técnicos, enrevesados entramados financieros que son ajenos al entendimiento del pueblo, de quienes integran el Congreso y hasta de una buena parte de los mismos ingenieros comerciales. Se dice del mundo de las finanzas, que mucho hay de magia, adivinación y otras “artes oscuras”.

No es casual que el rechazo (oh, si, nuevamente el rechazo), se funde en cuestiones de técnica económica y no en razones políticas. O, al menos, eso aparenta, pues no cabe duda que esas supuestas razones económicas poseen un sesgo ideológico, como veremos.

Pese a los grandes anuncios, entre el inicio de la pandemia y el mes de julio, por ejemplo, el Fisco de Chile ha gastado USD 2.176 millones, lo que equivale al 0,86% del PIB, según lo informado por la Contraloría General de la República (Schüller, 2020). Por muy alta que parezca esta cifra, es insignificante respecto de los montos que podrían destinarse para la ayuda directa a las familias afectadas, o para estimular a las PYMES, mediante transferencias directas, subsidios al empleo o créditos blandos.

De hecho, una propuesta razonable es emplear el saldo del Fondo de Estabilización Económico y Social (FEES), a fines de marzo, de USD 12 mil millones o 5% del PIB, como marco de referencia, por lo menos hasta el segundo semestre del año 2021.

Por el contrario, la estrategia adoptada por el gobierno quedó atrapada por la pésima gestión sanitaria, reaccionando de manera tardía a las necesidades fundamentales de las familias chilenas, trasladando el costo de la pandemia a los propios trabajadores, que han agotado sus fondos del Seguro de Cesantía o han recibido transferencias directas (bono, crédito), en base a cálculos fundados en información desactualizada, distante de la realidad concreta.

Todas estas modalidades, temporalmente acotadas, han evidenciado el sesgo ideológico: es el Estado subsidiario en su máxima expresión, identificable con la máxima: “sálvense quien pueda”.

Con este contexto, ante la negativa del Estado de ampliar y mejorar las transferencias corrientes, ¿cómo no considerar la opción de echar mano a los fondos de pensiones?

No sólo era razonable, sino apremiante: si controlar la pandemia implica limitar el desplazamiento, reduciendo la actividad económica en general, provocando trabajadores suspendidos o despedidos (reducción de ingresos o pérdida de los mismos), etc., tener liquidez es fundamental.

Con dinero se adquieren bienes y servicios, que prestan otras personas, que a su vez consiguen un ingreso por ello, que invierten en un negocio, para producir nuevos bienes y servicios, y así, sucesivamente, reflejándose en la oferta de trabajo. Es el ciclo económico más básico y sencillo. El problema es el origen del dinero del primero, aquel que consume e impulsa al resto.

Técnicamente, el retiro de ahorros previsionales no incrementa el ingreso disponible de los trabajadores, sino que incide en la disponibilidad de liquidez, a costa de reducir su ahorro para la vejez. Esto, claro, en el marco del sistema actual.

En su minuto, las AFP, como hemos dicho, rechazaron la iniciativa: impactará las pensiones, provocará inflación, no es el medio idóneo, afectará a las futuras generaciones, etc., etc. Pero la ley se aprobó y no fue el fin del mundo.

No obstante, para posibilitar ese retiro de más de USD 16 mil millones, todo el sistema financiero tomó parte, siendo el Banco Central el agente que mayor relevancia tuvo, para impedir la debacle que significa convertir tamaña cantidad de “papeles” en billetes.

Para que esto fuera posible, las AFP liquidaron, principalmente, sus activos en inversión extranjera, bonos bancarios y del Tesoro. El Banco Central, previendo la aprobación del proyecto, anunció a fines de julio un conjunto de medidas para resguardar la estabilidad del sistema financiero, ofreciendo la compra de bonos bancarios, habilitando su ventanilla de compra de depósitos e implementando la nueva modalidad de inversión, de compra-contado/venta-a-plazo (CCVP).

Para que esto fuera posible, las AFP liquidaron, principalmente, sus activos en inversión extranjera, bonos bancarios y del Tesoro. El Banco Central, previendo la aprobación del proyecto, anunció a fines de julio un conjunto de medidas para resguardar la estabilidad del sistema financiero, ofreciendo la compra de bonos bancarios, habilitando su ventanilla de compra de depósitos e implementando la nueva modalidad de inversión, de compra-contado/venta-a-plazo (CCVP).

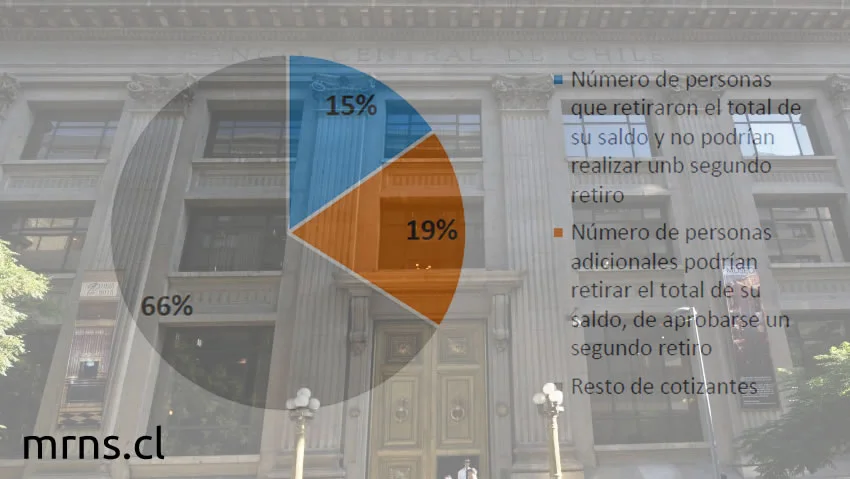

Con este escenario, parece de suma relevancia conocer, a cabalidad, el impacto en la economía, de la ley nro. 21.248. No debemos pasar por alto que, desde su aplicación, han transcurrido poco más de tres meses, y aún existe plazo para quienes no han efectuado el primer retiro que, a principios de octubre, eran unos 2.6 millones de trabajadores.

De hecho, según la información aportada por la Superintendencia de Pensiones, de un total de 12.4 millones de trabajadores integrados al sistema de AFP, casi 10 millones solicitaron su retiro y, de ellos, alrededor de 2 millones retiraron la totalidad de sus fondos. ¿Quiénes? Mayoritariamente trabajadores jóvenes, extranjeros y mujeres (SP, 2020).

¿Cuál fue el impacto macroeconómico? Bajo la verdad. Medible en el consumo a corto plazo, éste se centró, según información del Banco Central, en la adquisición de productos electrónicos, equipamiento para el hogar y tecnología; y, por otro lado, materiales de construcción, herramientas, ferretería y pintura. Un aspecto preocupantemente llamativo, es que un 15% de los fondos retirados, se destinaron al pago de deuda bancaria morosa.

Como la información de los efectos del retiro, en lo económico, no ha podido ser analizada del todo, el Ministerio de Haciendo requirió el detalle de lo retirado y las respectividades identidades, pues es lo que implica el número de cédula de identidad… (El Desconcierto, 2020). El supuesto fin “estadístico”, nos resulta cuestionable, pues con la información ya recopilada por el Banco Central, la Comisión para el Mercado Financiero y la Superintendencia de Pensiones, es suficiente para identificar los segmentos socioeconómicos involucrados, destino del retiro, etc.

Como la información de los efectos del retiro, en lo económico, no ha podido ser analizada del todo, el Ministerio de Haciendo requirió el detalle de lo retirado y las respectividades identidades, pues es lo que implica el número de cédula de identidad… (El Desconcierto, 2020). El supuesto fin “estadístico”, nos resulta cuestionable, pues con la información ya recopilada por el Banco Central, la Comisión para el Mercado Financiero y la Superintendencia de Pensiones, es suficiente para identificar los segmentos socioeconómicos involucrados, destino del retiro, etc.

Esta preocupación excesiva del gobierno sobre el uso del ahorro retirado, que puede ser caracterizada como una hiper-focalización del gasto social, evidencia otro sesgo político: es preferible el endeudamiento del trabajador, a que éstos dispongan libremente de liquidez. Por otro lado, no sería sorpresa que en las próximas semanas, las entidades no bancarias que emplean, con usura, el crédito, inicien campañas agresivas para incentivar el consumo y el endeudamiento. Se viene la navidad, ¿no?

Esto último explicaría el por qué obtener los números de cédula de identidad. Como la información la poseen entidades estatales y los bancos, y estos, ciertamente, son celosos del empleo de dicha información privilegiada, las grandes tiendas y cadenas de hipermercados están limitados, por ahora, para identificar potenciales consumidores/deudores.

Ahora bien, analizado en una dimensión económica, y a luz del sistema económico imperante, la medida es mala, por sus potenciales efectos negativos, a mediano y largo plazo, desatados en cadena:

-

Se reduce el ahorro. Si se destinara la mitad del ahorro retirado en consumo, la pérdida patrimonial de los hogares neta subirá, y podría llegar a un 2.5-3% del PIB.

-

Se reduce la inversión y acumulación de capital. Si la pérdida de ahorro no es compensada, el ahorro total caería también, puesto que, si la inversión se financia con ahorro doméstico, afectaría fuertemente las posibilidades de inversión, arrastrando consigo el nivel de capital presente en la economía.

-

Se reduce el ingreso per cápita. Con menor capital, menor producción y, con ello, se reduciría el ingreso.

-

Se reduce el nivel de ingresos laborales y, consecuentemente, las pensiones.

-

Aumento de la deuda pública, bajo el supuesto que el Estado compense la caída de pensiones, inyectando dinero a las AFP, vía deuda externa pública.

En el corto plazo, si se afianza el proyecto de ley que exime de pago de impuesto a la renta, al monto de ahorro que se retire por segunda vez, el Estado dejará de percibir entre un 0,5 y 1% del PIB, añadiendo un costo fiscal al primer retiro, que ya oscila entre un 2 y 3% del PIB.

En esa misma línea, también se reduce la disponibilidad de los instrumentos de política monetaria, pues actualmente hay casi USD 9 mil millones, en bonos bancarios adquiridos por el Banco Central, y sumaría otro tanto con este segundo retiro, alcanzando su límite del 30% de acreencia sobre los bancos nacionales.

Ya más centrado en el sistema de pensiones, se añadirán 2.3 millones de trabajadores a los que ya retiraron el total de su saldo, lo que, sumados al primer retiro, equivaldrían, en total, a un tercio de todo el sistema sin saldo: poco más de 4 millones de trabajadores.

En efecto, se estima que quienes se verán beneficiados con esta medida son los sectores medios, medios-altos, pues poseen saldos de ahorro previsional superiores, evidentemente, y el consumo e inversión de estos grupos, se destinaría a otras áreas, distintas del primer retiro.

Por otro lado, lo positivo de esta medida, radica en la dimensión política de la misma: nuevamente queda en evidencia la torpeza del gobierno, la legislatura “populista”, centrada en medidas efectistas, de corto plazo; la fragilidad de la economía, el sistema financiero y, por sobre todo, el sistema de pensiones.

Este último sistema, de capitalización individual, descansa en la exclusividad del control de los fondos, la afiliación obligatoria y el traspaso de las pérdidas a sus afiliados. De hecho, no es razonable que las utilidades diarias de las AFP sean altísimas respecto de lo que perciben los trabajadores, todo lo cual, por último, se contradice con la supuesta propiedad o dominio que tienen los trabajadores sobre sus fondos.

Es lógico para los trabajadores de la patria que, si algo les pertenece, puedan ejercer el más fundamental atributo del dominio: disponer de ello. Pero eso simplemente no es posible con lo que hoy existe.

En consecuencia, no nos parece razonable que, nuevamente, sean los propios trabajadores quienes sacrifiquen sus ahorros para salvar su precaria situación económica, más todavía si esta iniciativa resulta entre 2/3 a 3/4 menos efectiva a una medida fiscal equivalente, por mucho que pueda significar un alivio en lo inmediato.

El Estado aún tiene opciones para resarcir a las familias más perjudicadas, potenciar a los sectores medios y pequeños productores. La pandemia sigue en curso, lo razonable es esperar un segundo brote para marzo o abril de 2021, y hasta que no haya una vacuna de probada eficacia, se debe planificar teniendo un horizonte problemático a mediano plazo. Es lo responsable.

Abstract: Faced with the negligence of the government and its meager "state aid", legislative limitations, and the urgent need to make up for lost family income, due to the ongoing pandemic and the restrictive measures that have been applied for just over 7 months. The idea of legislating, allowing a single and exceptional withdrawal of a portion of the pension savings, was a transgressive and dangerous idea, according to the perspective. The resistance of the Pension Fund Administrators was aggressive, but all their threats did not come true and, in fact, months later, some positive effects on the national economy were highlighted. However, it is imperative to ask yourself whether a new retirement is a good idea or not in the current context.

Referencias (por orden de utilización):

Schüller, Patricia (2020, 29 de septiembre) Informe de Contraloría: gasto público alcanza $87.614 per cápita por la pandemia. La Nación. http://www.lanacion.cl/informe-de-contraloria-gasto-publico-alcanza-87-614-per-capita-por-la-pandemia/

Superintendencia de Pensiones (2020, 06 de noviembre) Ficha estadística Ley 21.248 Reforma Constitucional que permite retiro excepcional de fondos de pensiones N°13 - al 6 de noviembre de 2020. spensiones.cl https://www.spensiones.cl/portal/institucional/594/articles-14232_recurso_1.pdf

El Desconcierto (2020, 05 de noviembre) “¿Por qué necesita conocer el RUT?”: Briones hace polémica solicitud de datos de quienes retiraron el primer 10%. El Desconcierto. https://www.eldesconcierto.cl/nacional/2020/11/05/por-que-necesita-conocer-el-rut-briones-hace-polemica-solicitud-de-datos-de-quienes-retiraron-el-primer-10.html